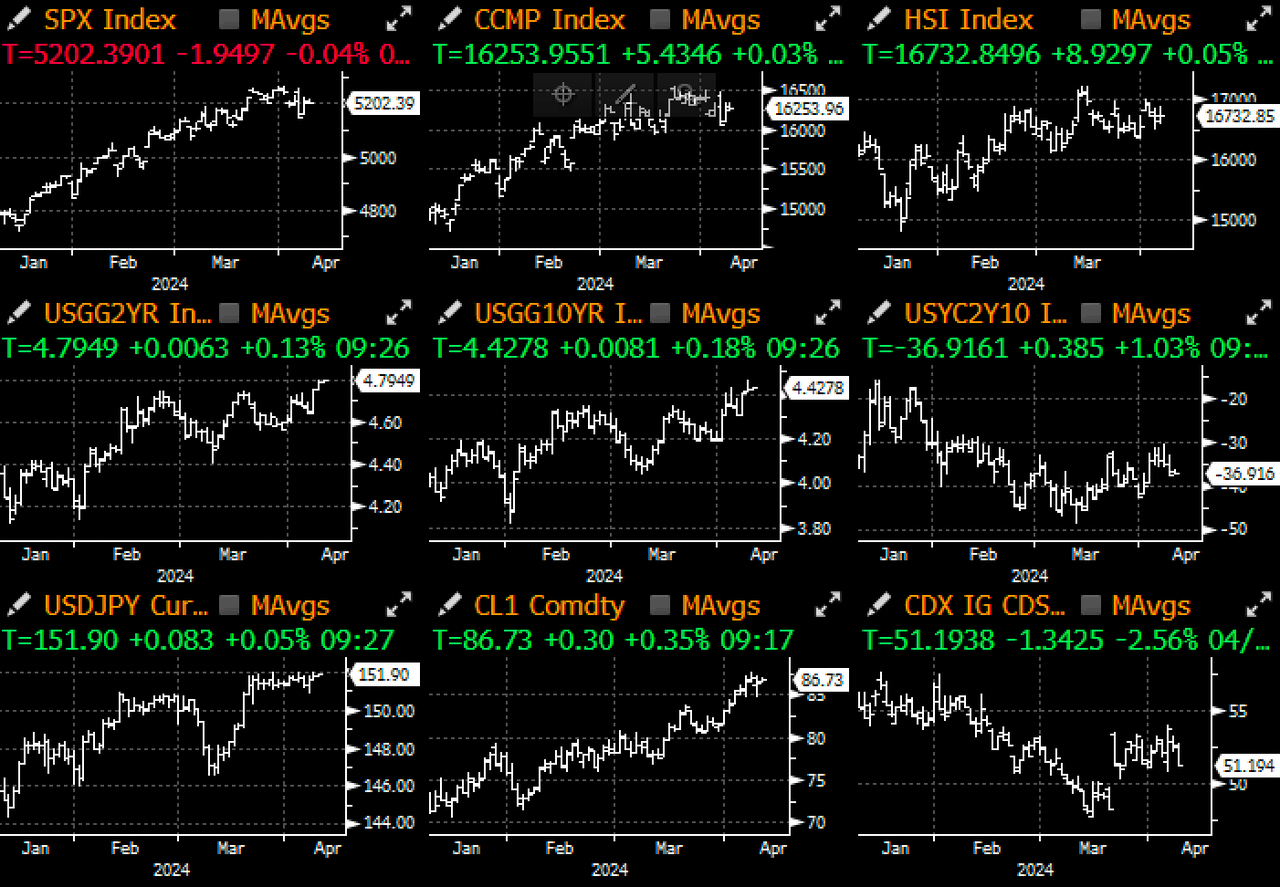

昨天市場相對平靜,在接下來非常繁忙的數據發布之前暫時得以喘息。 本週的數據發布包括中國的新增人民幣貸款、社會融資規模、M 2 貨幣供應、CPI、PPI、貿易差額等,歐洲方麵包括德國工業產出數據、貸款調查、瑞典和挪威CPI,以及歐洲央行 會議,英國方面則包括就業數據、月度GDP 和工業生產數據,而美國數據將集中在價格,包括紐約聯邦儲備銀行的1 年期通膨預期、CPI、PPI、密大消費者信心指數和通膨預期,央行活動 將包括新加坡、瑞典、紐西蘭、加拿大、泰國、歐洲央行和韓國的利率決議,此外,JPM、Citi、Wells Fargo、State Street 以及BlackRock 都將在本周公布第一季財報,確實是非常忙碌的一周 !

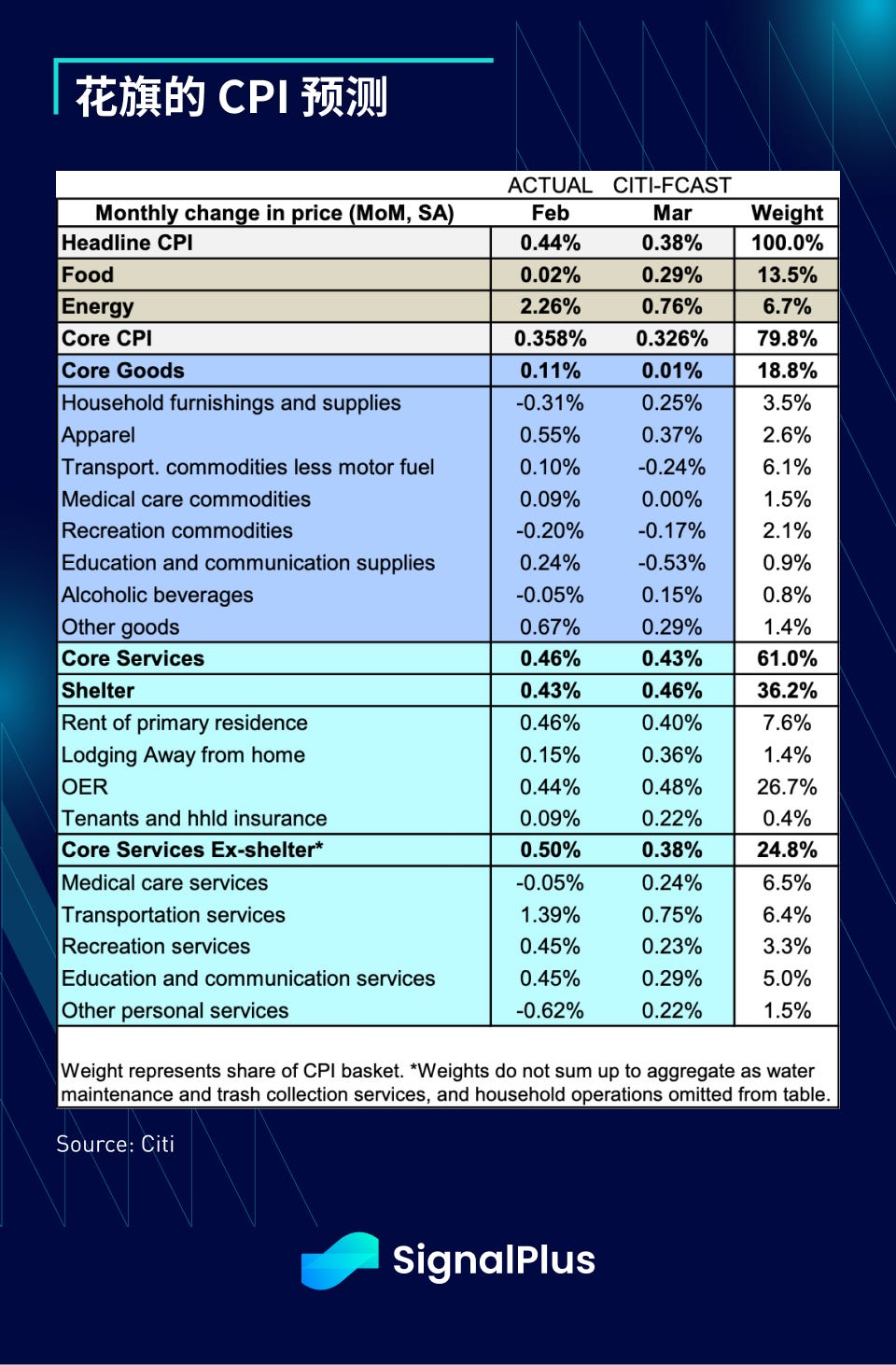

美國方面,週三的 CPI 將是關注重點,市場預計核心 CPI 同比將從 3.8% 小幅回落至 3.7% ,從過去幾天債券收益率的走升來看,市場似乎傾向對沖鷹派的意外情況。 選擇權跨式組合所隱含的 SPX 週三波動為 +/- 1% 左右,而在過去 12 個月的 CPI 發布日,該指數的平均波動為 +/- 0.7% 。 要注意的是選擇權價格在過去兩年中普遍高估了實際波動,因為考慮到本週期對通膨的高度關注,投資者一直在為尾部風險的保護支付高價。

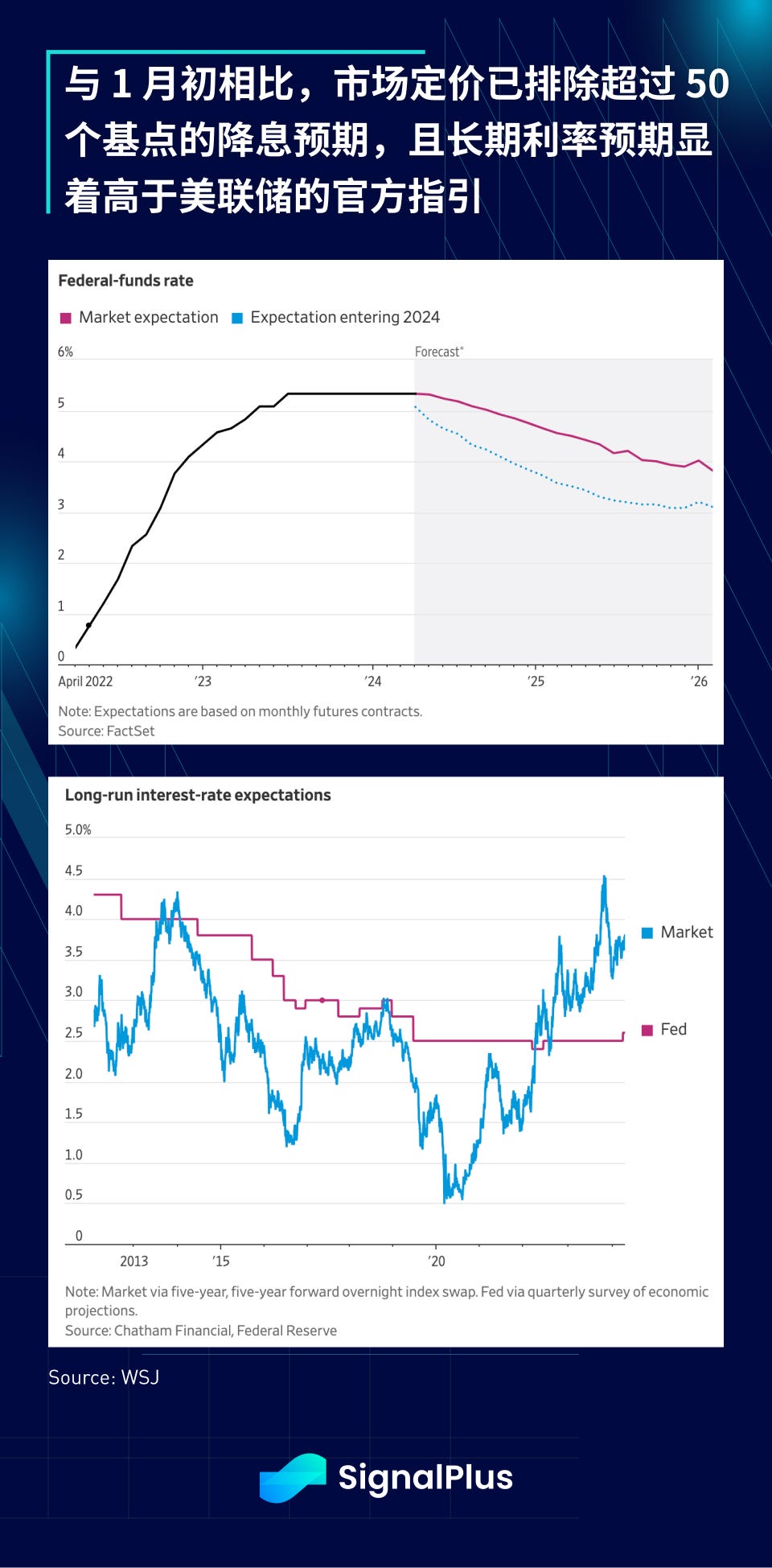

固定收益市場已完全回歸「高利率維持更久」的信念,與1 月初相比,市場定價已排除超過50 個基點的降息預期,且2 年期收益率和長期利率目前的定價都大幅高於 聯準會的官方指引。

談到波動率,花旗報告稱,SPX 在過去6 個月內上漲了23% ,最大/最小交易區間為24.4% ,而實際波動率則處於11.7% 的低谷,波動率與交易區間的比率處於1 月以來的最低水平,且為1983 年以來的第1 個百分位。 隨著宏觀事件風險幾乎消散,隱含相關性也降至10 年來的低點,顯示在經濟表現和企業獲利都十分良好的情況下,市場風險自滿的程度處於極高(極端?)的水平 。

換句話說,自2023 年2 月以來,SPX 還沒有出現過-2% 的日子(而BTC 最近似乎每8 小時就有2% 的波動),根據花旗的數據,這是自1928 年以來第12 長的連續紀錄,史上最長的紀錄發生在2005 至2008 年期間,超過900 天,不過當前美國股市的自滿情緒無疑與世界局勢形成鮮明對比。

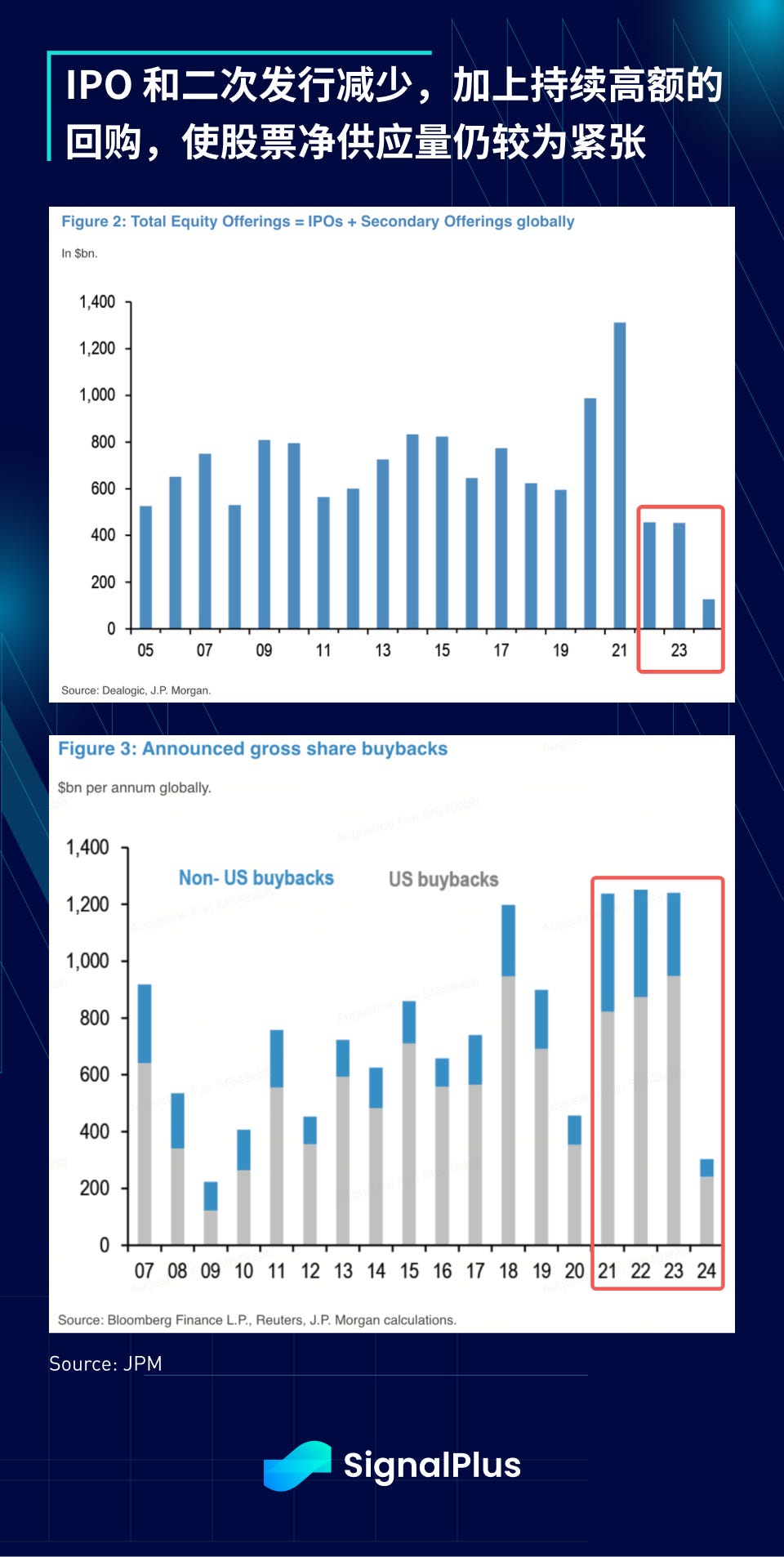

從企業基本面來看,強勁的獲利成長和處於歷史高點的利潤率仍繼續支持著股市,且與過去幾年相比,股票淨供應量(二次發行+ IPO)持續萎縮,而企業 回購依然強勁,預計2024 年將是連續第4 年出現1.2 兆美元左右的年度回購額,看來稀缺性不僅適用於BTC,優質股票相對於不斷擴大的法幣基礎似乎也出現了供應短缺 。

在過去一周清算槓桿多頭後,加密貨幣價格繼續反彈,價格距離歷史高點僅一步之遙,各種 altcoins 輪流展現不錯的表現。 昨日 ETF 流入較為溫和,為 6, 400 萬美元,BlackRock 的流入量基本上與 GBTC 的流出量相抵。 最後,Bloomberg 報導稱, 2024 年第一季部署的加密貨幣風投資本有所反彈,這雖然是一個好兆頭,但與2022 年相比仍相去甚遠,儘管BTC 價格在這段時間已收復所有 跌幅。

您可在 ChatGPT 4.0 的 Plugin Store 搜索 SignalPlus,获取实时加密资讯。如果想即时收到我们的更新,欢迎加入和关注我们的官方链接,和更多朋友一起交流互动:

微信群:添加小助手 xdengalin

Twitter:https://twitter.com/SignalPlusCN

Telegram:https://t.me/SignalPlus_Chinese

Discord:https://discord.gg/signalplus

加密交易交流群:https://t.me/SignalPlus_Playground

SignalPlus 官网:https://www.signalplus.com

Comments