Market

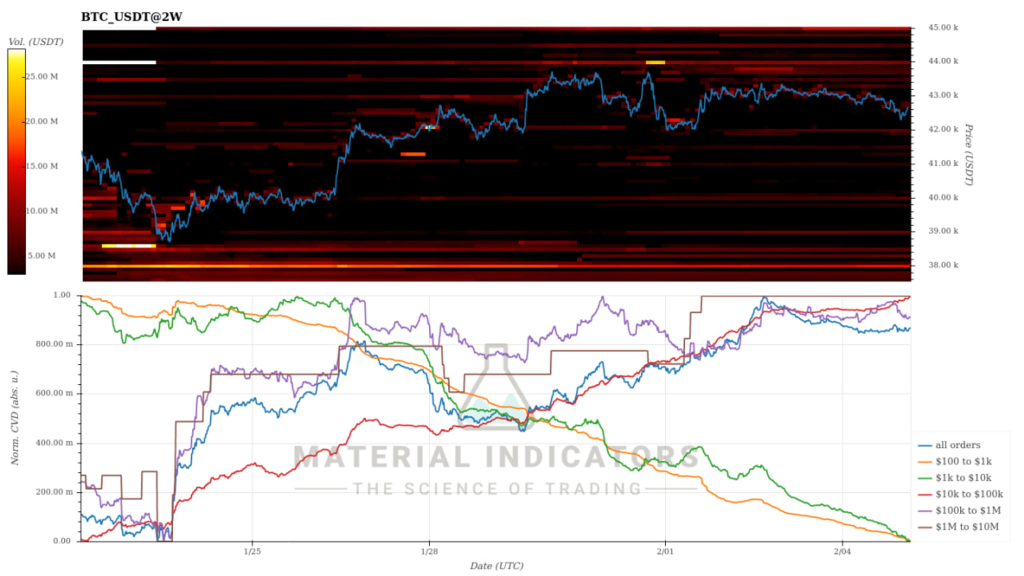

이번주 제 시장뷰는 짧고 간단할 것입니다. BTC는 저번주 제가 예상한 44k에 도달하지는 못했지만 저는 여전히 긍정적이게 시장을 바라보고 있습니다. 주말동안 43k를 횡보하며 한국시간 월요일 아침 BTC는 42.3k 수준까지 하락한 후 반등하는 모습을 보이고 있습니다. BTC는 제가 그려놓은 42.5k 라인을 지속적으로 잘 방어하고 있으며 저는 이것을 부정적인 신호로 보지 않습니다.

솔직히 말해서, 지금 크립토 시장은 주식 시장과 다르게 두려움이 가득하다고 느껴집니다. 43k 재돌파 후 해당 레벨을 유지한다면 44k에 도전할 가능성을 높게 보고있습니다. 44-45k는 주요 저항 레벨이며 실제 현물 매도 주문도 많은 레벨입니다. 그곳에 도달할지 확신할 수는 없지만 BTC가 44-45k 레벨에 도달한다면 적절하게 이익을 확보하는 것이 좋습니다.

재차 하락하여 또 다시 위협적인 차트를 그린다면 좋지 않을 가능성이 높습니다. 주요 레벨에서의 움직임을 잘 관찰하세요.

ETF Flow

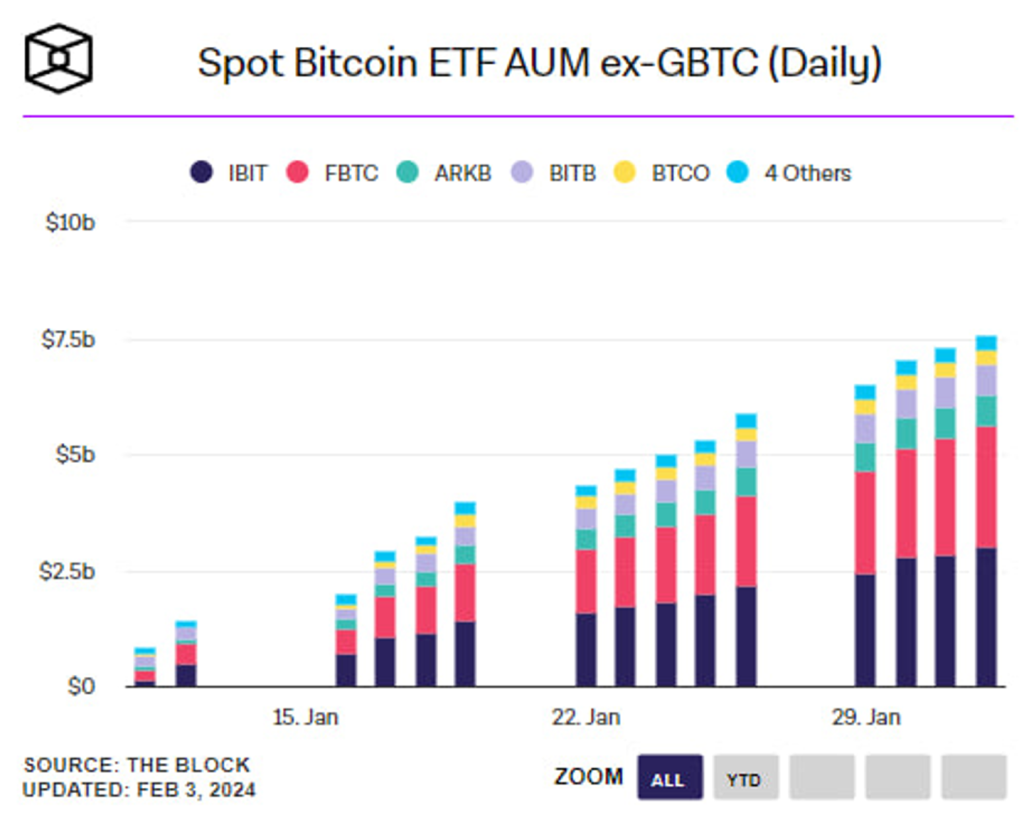

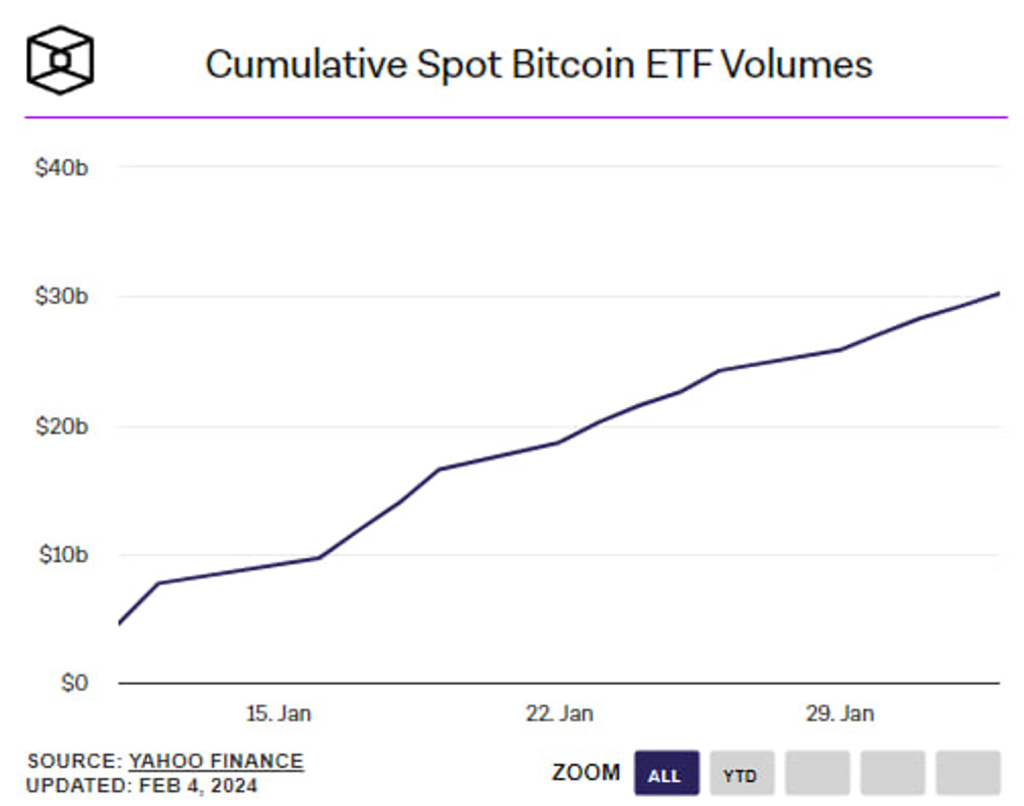

GBTC 유출은 여전히 지속되고 있지만, 그 규모는 점점 작아지고 있습니다. IBIT는 AUM이 $3B이며 이는 놀라운 기록입니다. Genesis가 보유 GBTC 매도 허용 관련하여 법원에 요청했습니다. 앞으로도 이런 잠재적인 공급은 계속해서 있을것입니다. 대부분 시장 참여자들에게 과도한 두려움을 만들것이지만 ETF는 조용히 지속적으로 성장중입니다. 장기적으로 계속해서 BTC에게 좋은 신호입니다.

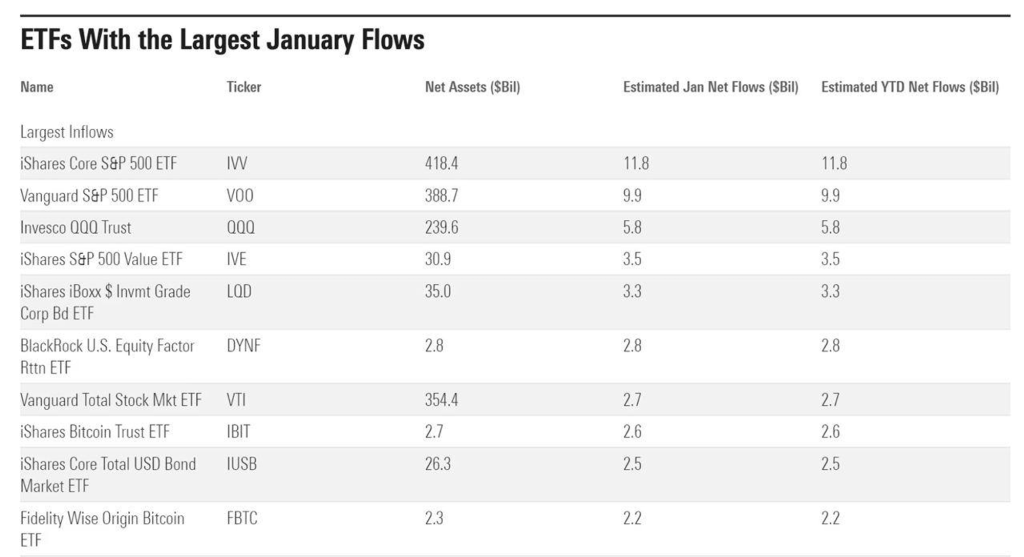

추가적으로, IBIT(BlackRock)와 FBTC(Fidelity)는 1월 전체시장 ETF 유입량에서 각각 8위, 10위를 하였습니다. 정말 멋지고 대단합니다. 저는 사람들의 온전한 BTC 수요를 느낍니다. (가격 변화와 무관)

Options Market

옵션 시장은 크게 할 말이 없습니다… 여전히 낮은 변동성 체제를 유지합니다. 옵션 트레이더들은 변동성 매도를 선호하고 있습니다. 당분간 큰 이벤트가 없다면 계속해서 낮은 변동성 체제를 유지할 가능성이 높습니다. Vol은 Short 체제에서 Long 체제로 한번에 빠르게 바뀌지는 않습니다. 그러나 한가지 분명한 것은 옵션 매도자들이 점점 옵션을 매도하기가 어려워지는 환경에 들어서고 있다는 것입니다.

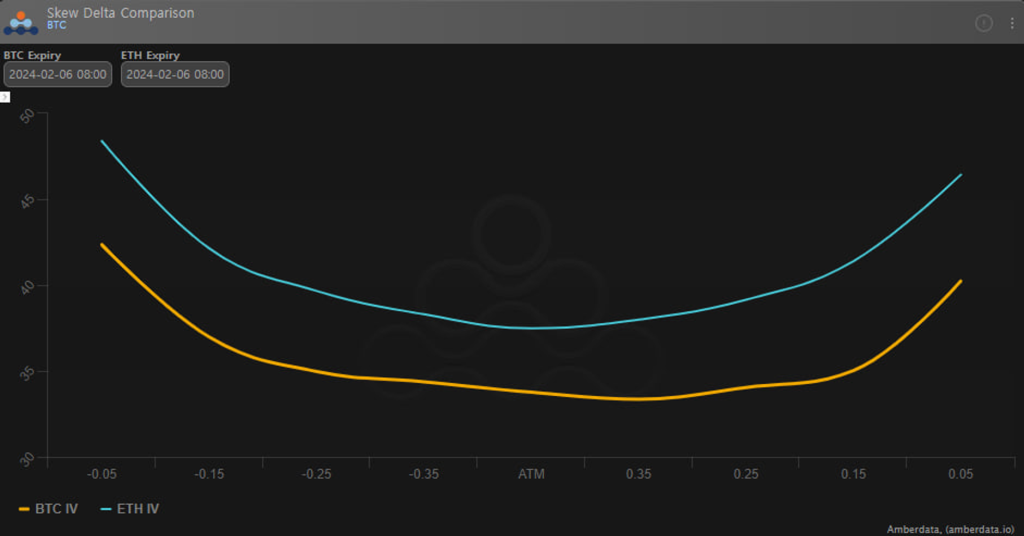

BTC와 ETH 스마일은 전체적으로 안정된 상태를 보여줍니다. 풋옵션 쪽으로 약간 치우쳐져 있지만 큰 차이는 없습니다. 옵션 시장은 여전히 조용합니다.

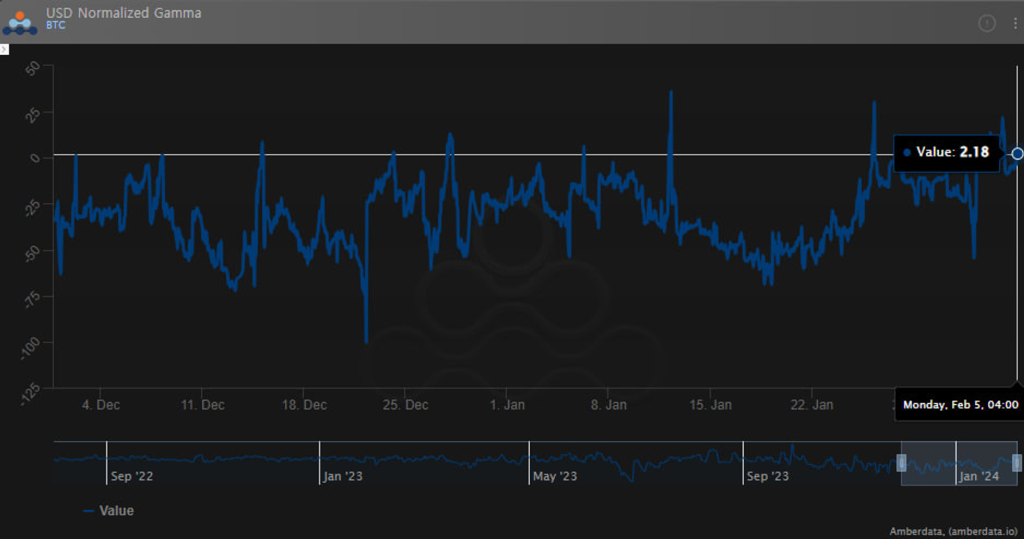

BTC GEX(Gamma Exposure)는 시장에서 40k와 42k의 관심도를 보여줍니다. 시장 감마는 양의 감마에 있으며 옵션 시장이 단기간에 큰 변동을 겪을 가능성은 낮아보입니다. 옵션 시장의 헷지 역학으로 현재의 BTC를 크게 움직이게 하기에는 시장 규모가 작습니다. GEX 데이터가 시장의 모든 부분을 보여주는 것은 아니지만, 사람들의 관심 레벨을 알 수 있다는 점에서 도움이 된다고 생각합니다.

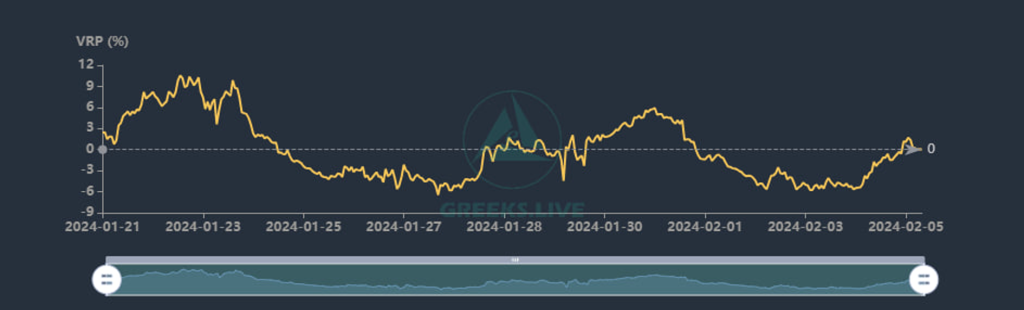

IV, HV 모두 낮아지거나 낮은 상태를 유지하고 있기 때문에 7D VRP가 0에 가깝습니다. 단기 옵션은 현재 “비싸지는” 않습니다 (ATM 37%). 이번주 시장 움직임이 위쪽으로 열린다면 “빠른” 움직임을 보일 가능성이 있기 때문에 1주 옵션은 나쁘지 않아보입니다.

Macro

저번주는 매크로 섹터에서 매우 큰 한 주 였습니다. QRA, FOMC, NYCB, NFP 등 많은 이슈가 있었습니다. DXY는 예상보다 강한 노동시장을 보여준 NFP 발표 이후 103.x 저항을 돌파하였습니다. 그리고 연준은 FOMC에서 3월 금리인하는 이르다고 말했습니다. 파월의 발언은 시장의 기대를 확실하게 꺽었습니다. 최근 DXY와 미국 주식간의 양의 상관관계를 보여줬었지만 한동안 주의깊게 지켜봐야 하는것은 분명해 보입니다.

현재 시장 참여자들이 걱정하고 있는 부분을 정리하고 하나하나 간단하게 살펴봅시다!

- NYCB 등 은행 파산 위험 (상업용 부동산 관련)

- 인플레이션 재상승

- 경기침체

- RRP 잔고

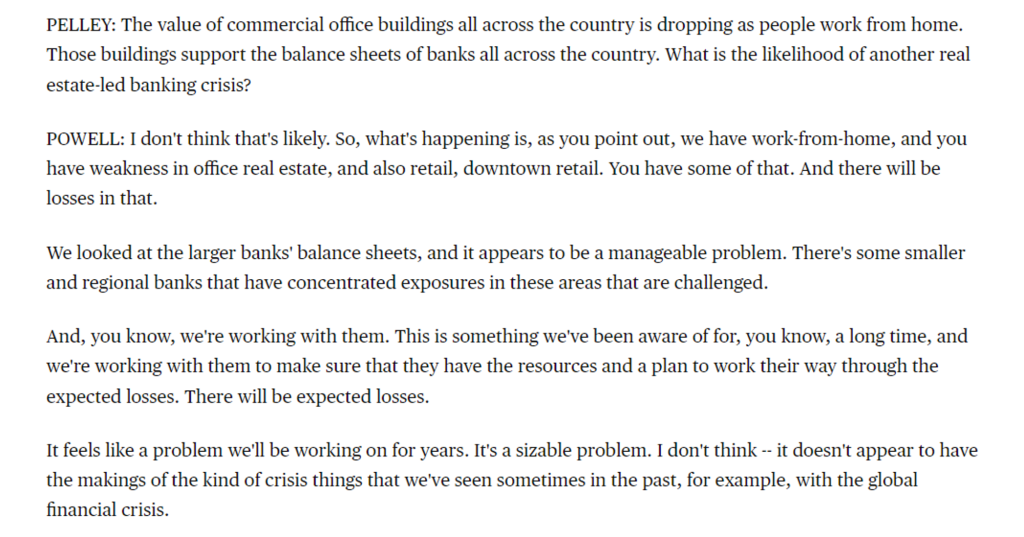

1. NYCB

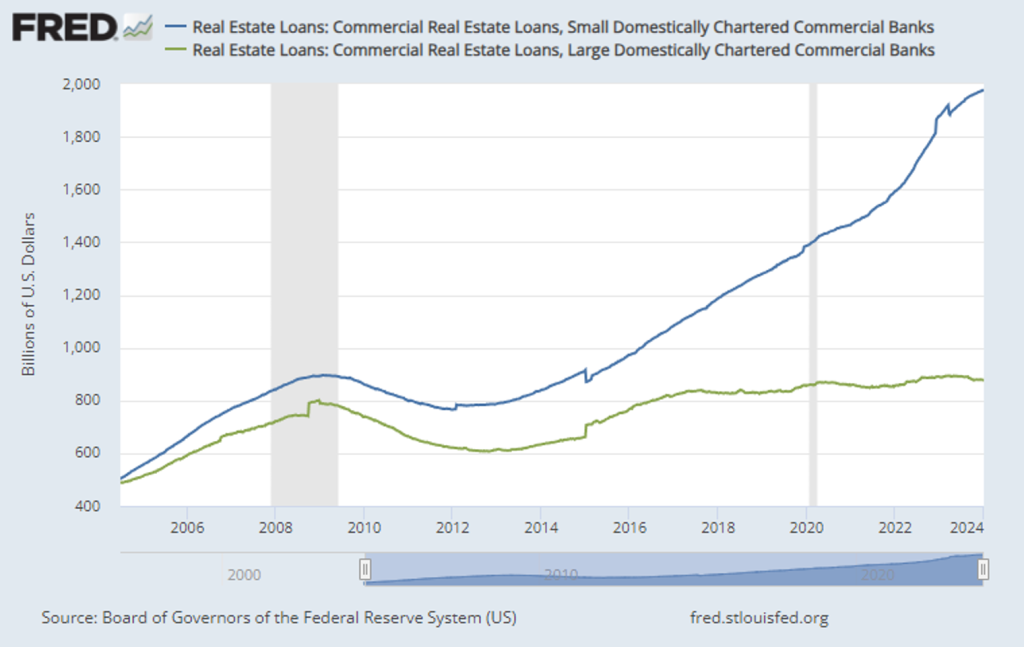

글쎄요, 부동산이 실제 시스템을 붕괴시킬 정도라면 그것은 상업용이 아니라 주거용입니다. 분명히 소형 은행들은 피해를 입었을 것이고 이것이 단기적인 유동성 경색으로 이어질 가능성도 충분히 있긴합니다. 앞으로도 더 많은 은행이 피해를 입을수도 있습니다. 하지만 은행권이 붕괴되고 시스템 리스크가 발생할 정도는 아니라고 생각합니다. 왜냐하면 상업용 부동산 대출의 비중은 중소형은행이 더 많기 때문입니다.

미국과 연준은 이러한 시스템 붕괴를 많이 겪었고 내성이 생겼습니다. 일시적인 유동성에 영향을 줄수도 있겠지만, 재할인 창구 등을 이용해 긴급 유동성을 공급받는데 큰 문제는 없을 것으로 예상됩니다. 실제 위기라고 판단된다면 정부에서 움직일 가능성이 높습니다. 왜냐하면 미국은 은행은 반드시 살리려고 하는 스탠스가 강한 나라입니다. 결론적으로 금융위기로 번질 가능성은 적다고 생각합니다. 큰 문제가 발생한다면 추가적인 업데이트를 하겠습니다.

2.인플레이션

Truflation의 미국 인플레이션 지표는 1.44%를 가리키고 있습니다. 이 수치가 6개월정도 빠르다는것을 감안하면 디스인플레이션은 작년부터 잘 진행되고 있다고 보여집니다. 사람들은 이상한 프렉탈을 트윗하며 공포감을 조성했지만 CPI는 지난 1년동안 꾸준하게 낮아졌습니다.

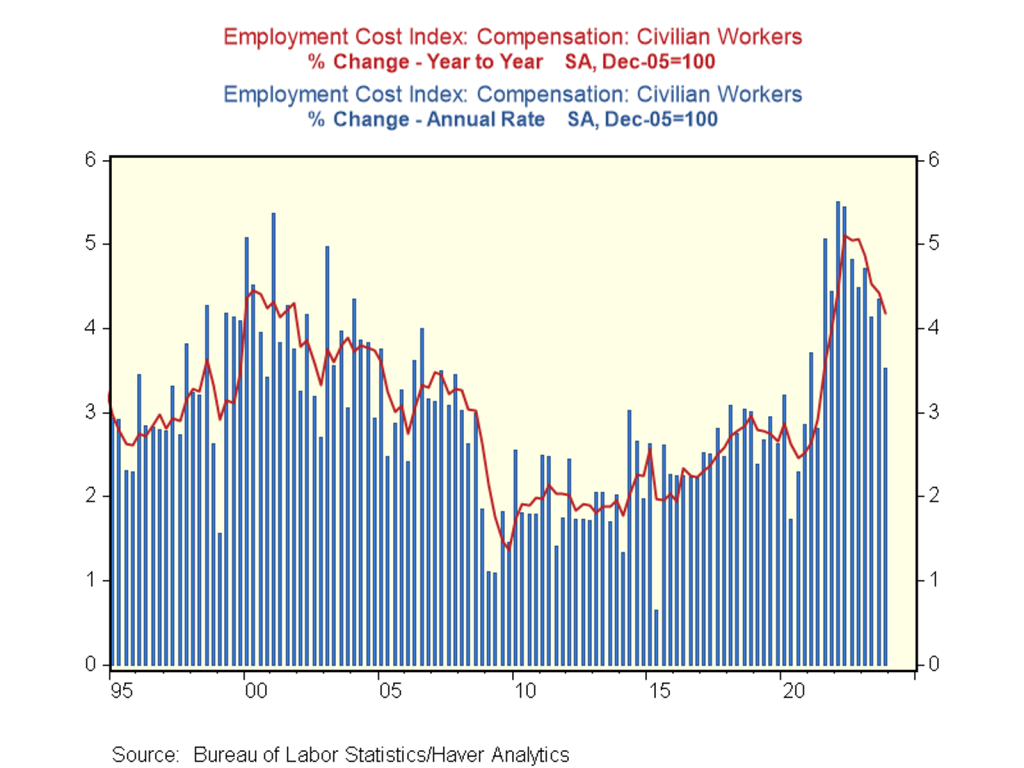

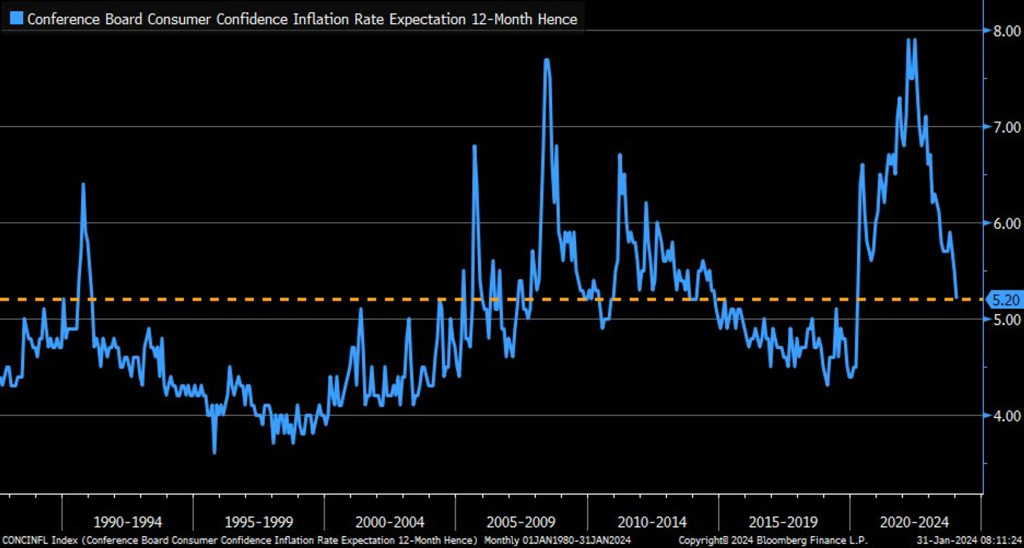

파월이 직접적으로 언급하는 ECI 지수 그리고 인플레이션 기대치도 점진적으로 하락하는 모습을 계속해서 보여주고 있습니다. 분명히 인플레이션은 일시적으로 다시 높아질수도 있습니다. 하지만 계속해서 낮은 상태 또는 낮아질 가능성이 여전히 높다고 생각합니다.

3. 경기침체

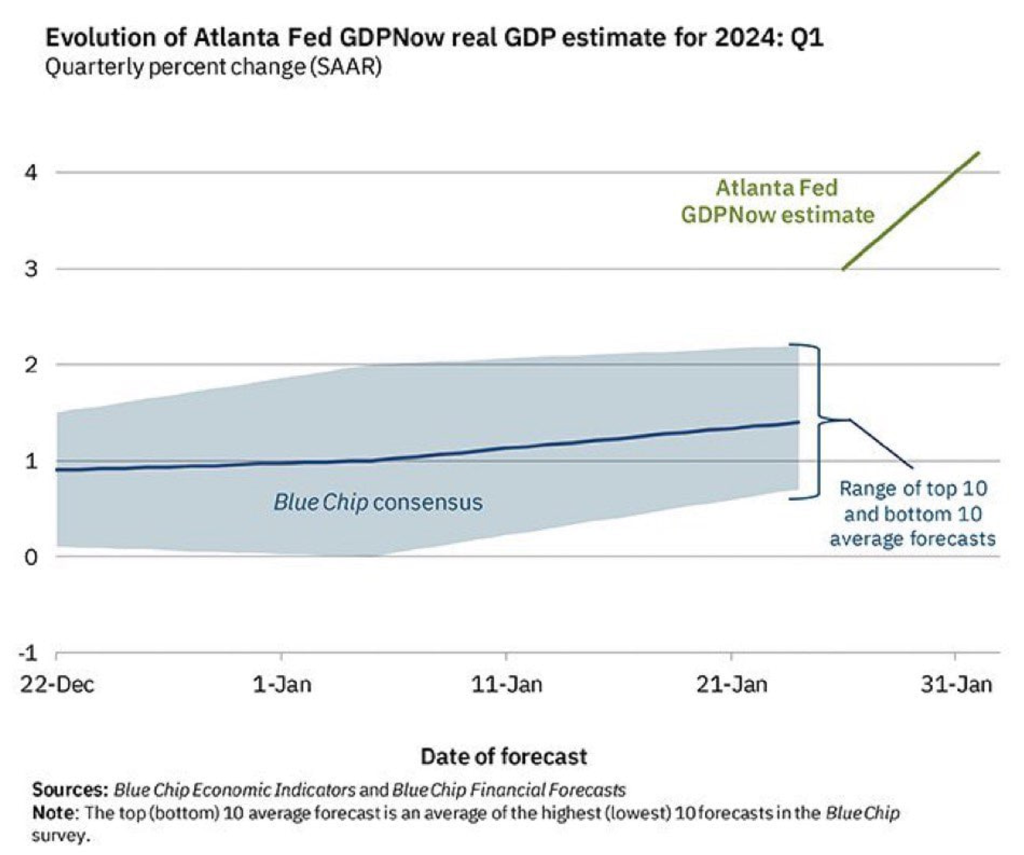

2023년부터 1년내내 사람들은 인플레이션이 다시 높아지고 경기침체가 올 것이라 말했습니다. 하지만 2023년은 경제는 매우 좋았습니다. 미국의 2023년 4분기 GDP는 +3.2%입니다. 현재 애틀랜타 연준의 예상 GDP는 +4.2%입니다. 2023년은 애틀랜타 연준의 적중률이 좋았는데 이번에도 맞출 수 있을까요?

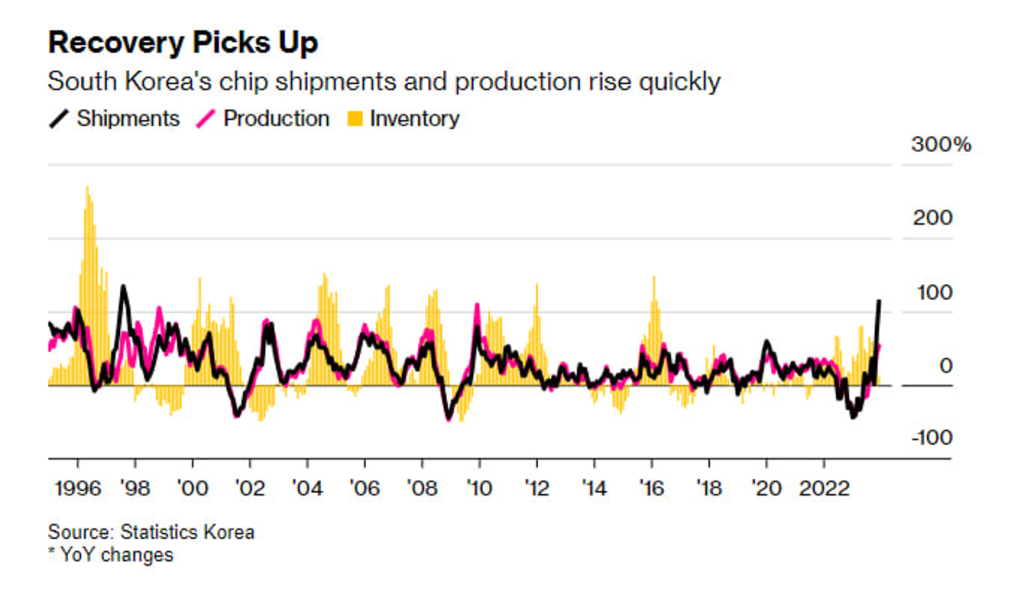

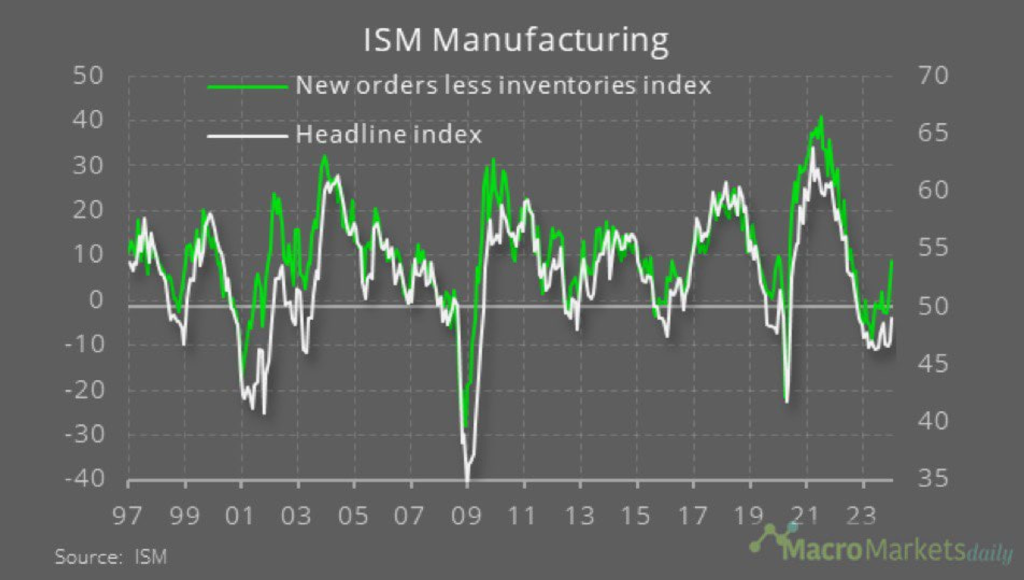

대한민국의 반도체 칩 출하량이 역대 2번째로 높습니다. 한국과 대만의 이러한 점은 세계 경제를 선행하는 경우가 있습니다. 그로인해 ISM은 반등하는 모습을 보여줬습니다.

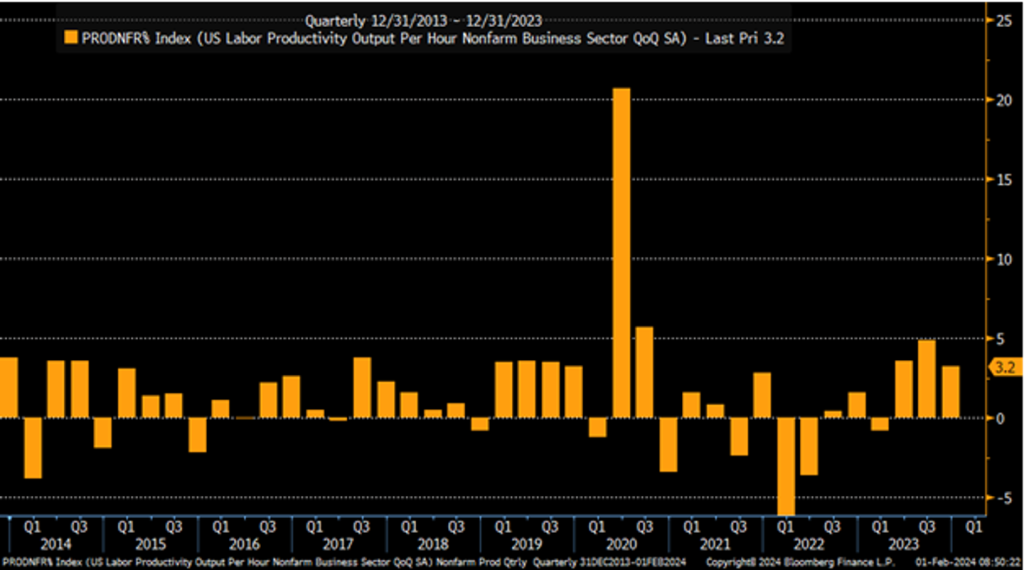

가끔 제가 커뮤니티에서 말했지만 AI 기술의 발전은 예전 인터넷의 보급과 비슷한 수준이라고 저는 생각합니다. AI는 많은 사람들이 생각하는 것보다 장기적으로 세상을 바꿀 대단한 기술입니다. 사람들은 이러한 기술의 영향을 과소평가하고 있다고 생각됩니다(주가에 대한 것이 아님). 이러한 생산성과 기업 발전은 META, NVDA 등 AI 관련 빅테크 기업들을 크게 성장시키고 있습니다. 실제로 생산성 지표도 +3.2% 성장하는 모습을 보여줍니다. 오지도 않은 경기침체에 대한 너무 많은 걱정보다 밝은 미래를 믿으라고 권장하고 싶습니다.

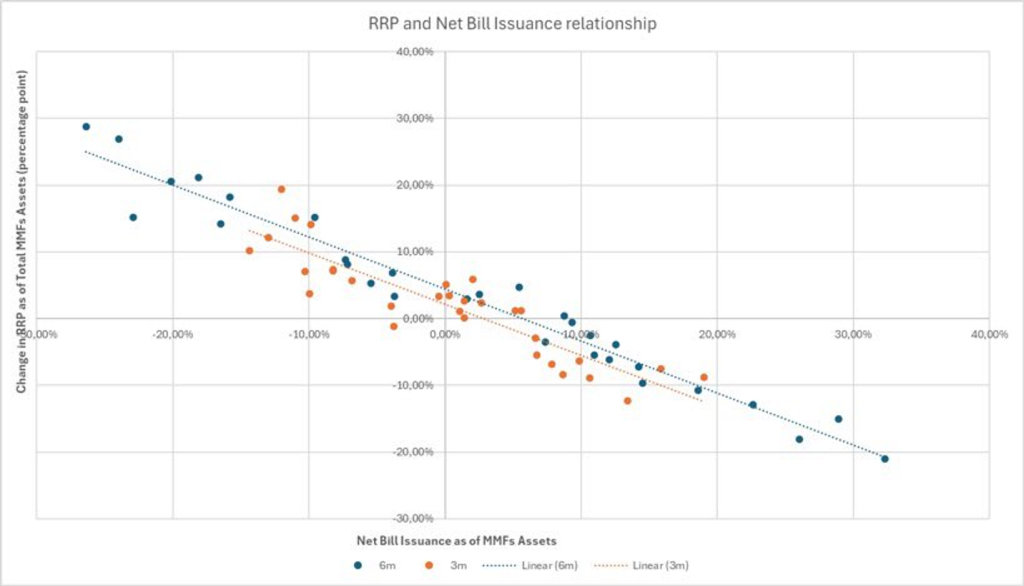

4. RRP 잔고

1월 31일 QRA가 발표되기 이전에는 약 3월경에 RRP 잔고가 0이되고 시장의 유동성이 줄어들 것이라는 약세론이 있었습니다. 하지만 현재 재무부 QRA가 발표되고 RRP는 0보다는 다시 증가할 가능성이 높아보입니다. 즉, RRP 잔고가 6월까지 0이 되지 않을수도 있습니다.

요약: Q2 T-Bill 순발행은 -$317B. 4월 세금 영향까지 감안하더라도 순상환 기조가 유지될 것. 그렇기 때문에 특별한 경우가 아니라면 RRP 잔액이 Q2부터는 줄어들지 않고 오히려 늘어날 수 있습니다.

China

현재 중국의 상황은 매우 좋지 않아보입니다… 연일 주식 시장은 폭락하고 있으며 2014년 이후부터 지속적으로 달러 대비 화폐가치가 하락하고 있습니다. Xi는 시장을 구하기위해 주식을 강제 매수하거나 시장에 유동성을 공급하고 있지만… 시장의 신뢰를 많이 잃어버린 상태인 것 같습니다.

결정적으로 중국은 달러(외화 자금)의 압박을 많이 받고 있다고 보여집니다. 중국의 상황이 잠재적인 리스크로 번질지 잘 모르겠지만 확실히 주의를 기울일 필요는 있어보입니다.

마지막으로, 일요일에 공개된 파월 의장의 인터뷰를 꼭 보시기를 권장합니다.

Jerome Powell: Full 2024 60 Minutes interview transcript

다음주는 중국(2/10-17)과 한국(2/9-12)의 긴 휴일이 기다리고 있습니다. 이번 한 주도 모두 화이팅입니다!

NFA DYOR

- 2024.02.06

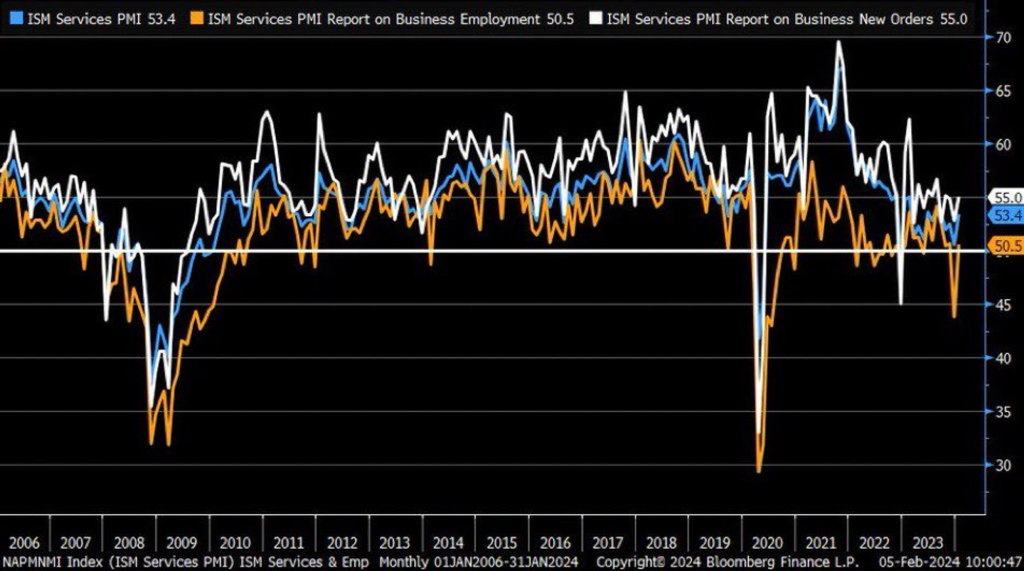

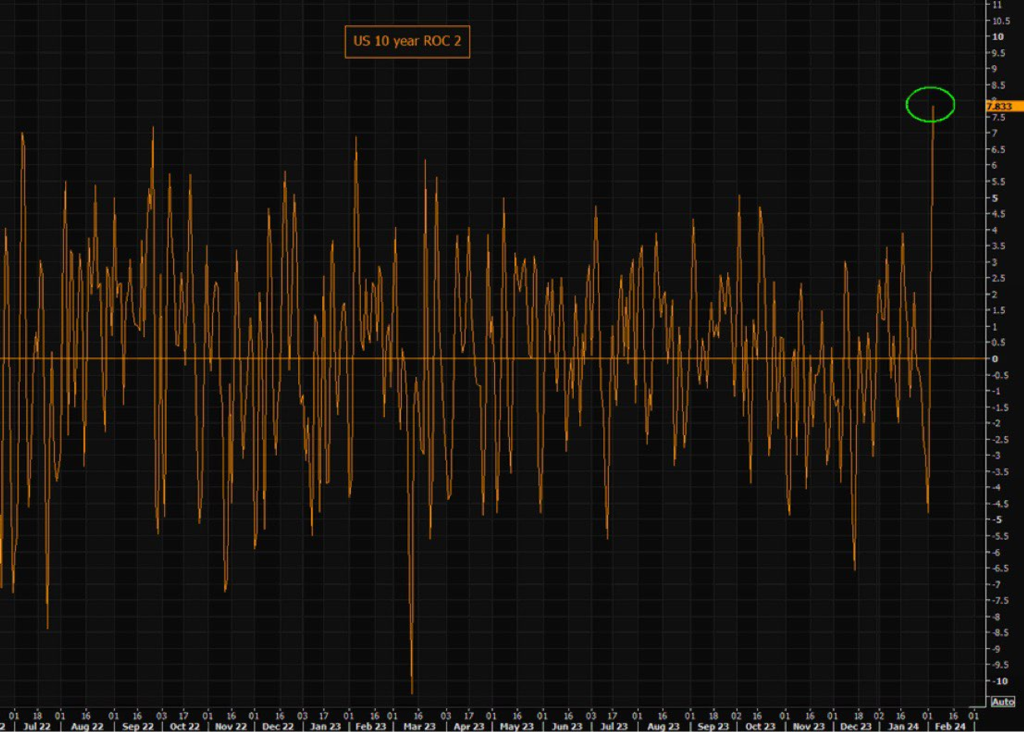

어제 발표된 서비스 PMI는 경제가 아무런 문제 없이 강하다는 것을 보여줍니다.

그러나 ISM 물가지수는 사람들을 두려워하게 만들었습니다. 시장에서는 인플레이션이 다시 오를 것이라는 위험인식이 자리 잡았습니다. 그 결과 10Y는 불과 이틀 만에 큰 변화를 보였습니다. 즉, 빠른 금리 인하에 대한 사람들의 기대가 낮아지고 있습니다.

Comments